股价波动严重异常。

作者 | ZeR0

编辑 | 漠影

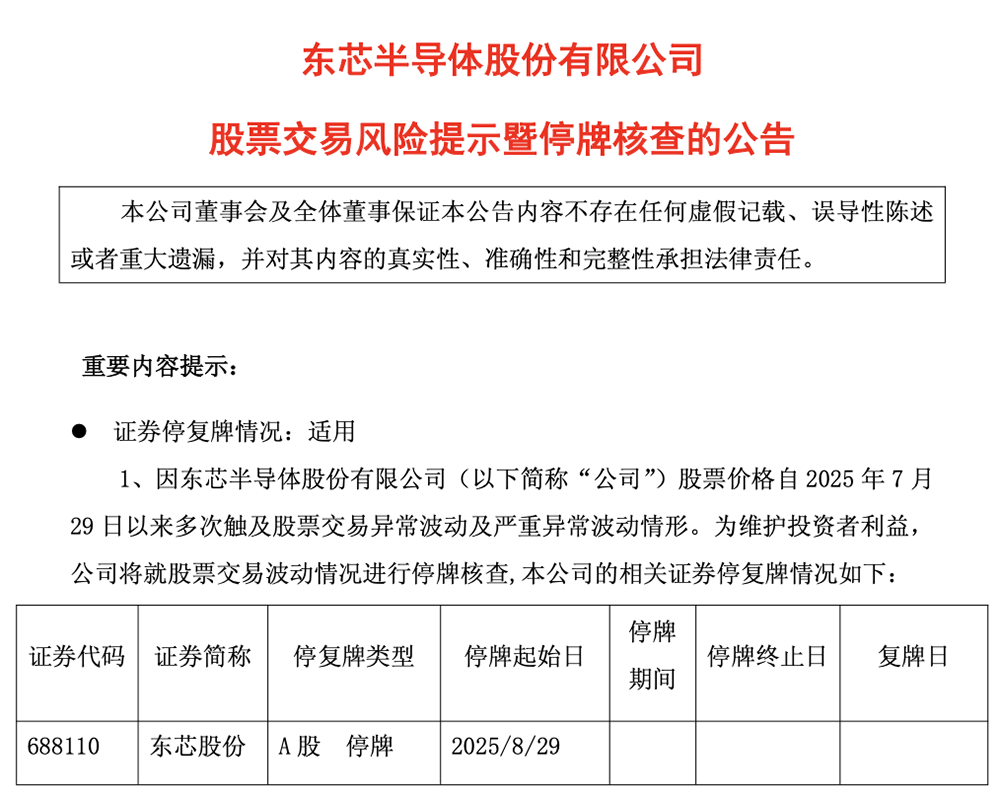

芯东西8月29日报道,8月28日,上海存储芯片公司东芯股份发布公告,称其股价自2025年7月29日以来多次触及股票交易异常波动及严重异常波动情形,为维护投资者利益,公司将就股票交易波动情况进行停牌核查,相关证券停复牌情况如下:

东芯股份将自今日开市起停牌,预计停牌时间不超过3个交易日,自披露核查公告后复牌。

2025年7月29日至8月28日期间,东芯股份股票交易2次触及股票交易异常波动情形,2次触及股票交易严重异常波动情形。

截至今年8月28日,东芯股份收盘价为118元/股。自7月29日至8月28日,东芯股份股价累计涨幅为207.85%。7月29日至8月28日,东芯股份股票平均换手率为11.77%,显著高于前期换手率水平。

根据公告,目前,东芯股份股价波动严重异常,股价剔除大盘和板块整体因素后的实际波动幅度较大,存在市场情绪过热的情形,可能存在非理性炒作,交易风险较大,东芯股份股价持续上涨积累了较多的获利调整风险。

其存在估值明显偏高风险。根据中证指数有限公司官方网站发布的截至2025年8月28日的市盈率数据显示,东芯股份所属《中国上市公司协会上市公司行业统计分类指引》“C39计算机、通信和其他电子设备制造业”,滚动市盈率为53.35,目前东芯股份滚动市盈率为负数。

2024年,东芯股份以自有资金2亿元向砺算科技(上海)有限公司(简称“上海砺算”)进行投资,投资后持有上海砺算37.88%的股权,是上海砺算的最大股东。

近日,上海砺算发布了首款自研GPU芯片“7G100”及首款显卡产品Lisuan eXtreme。

根据东芯股份8月28日发布的投资者关系活动记录表,7G100系列显卡可应用于个人电脑、专业设计、AIPC、云游戏、云渲染、数字孪生等应用场景。未来会围绕自主可控的自研架构,贴近市场需求,持续进行产品的迭代工作。

此前,上海砺算披露Lisuan eXtreme显卡包含专业版和消费级,预计产品送样时间为今年8月,启动量产时间为今年9月。

“上海砺算GPU产品的送测正在陆续的进行中,计划的送测对象包括客户、评测媒体等,请关注后续的官方进展。”投资者关系活动记录表显示。

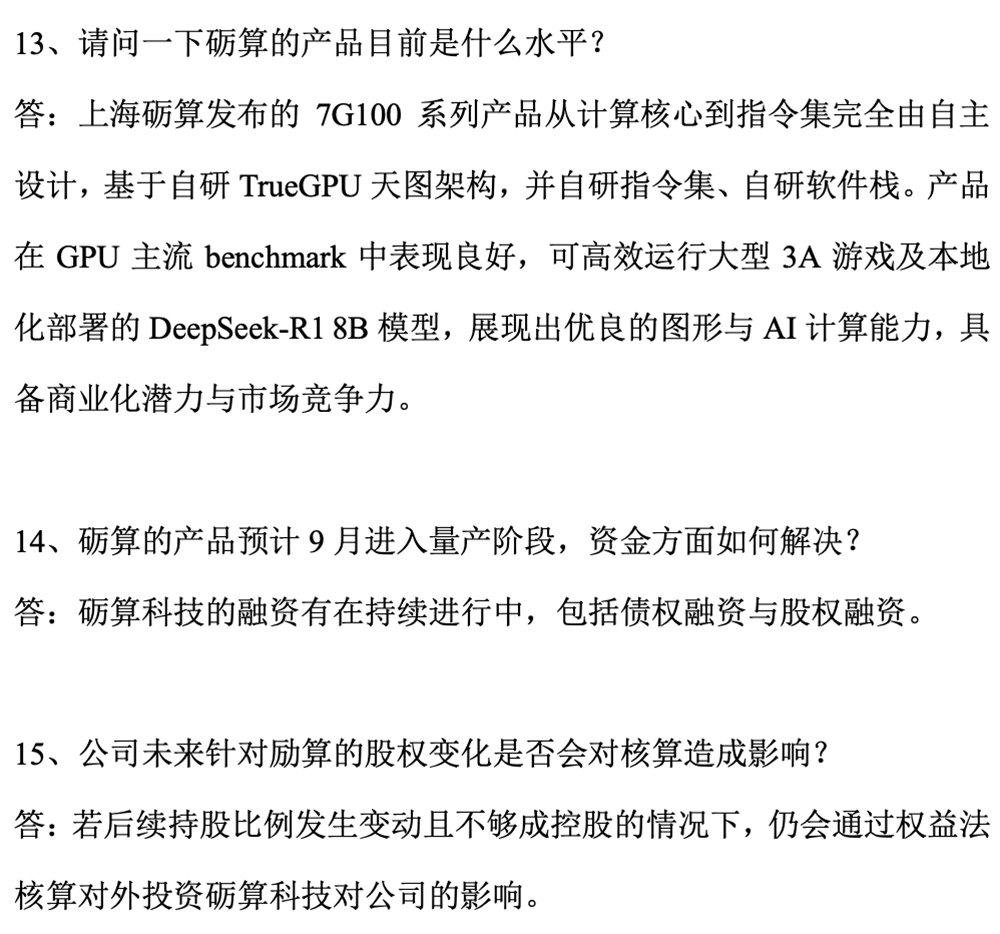

根据活动记录表,上海砺算发布的7G100系列产品从计算核心到指令集完全由自主设计,基于自研TrueGPU天图架构,并自研指令集、自研软件栈。

该产品在GPU主流benchmark中表现良好,可高效运行大型3A游戏及本地化部署的DeepSeek-R1 8B模型,展现出优良的图形与AI计算能力,具备商业化潜力与市场竞争力。

砺算科技的融资有在持续进行中,包括债权融资与股权融资。

停牌公告提醒,上海砺算的相关芯片产品并非应用于大模型算力集群等相关场景,产品实现销售尚需要经过产品认证、客户导入、量产供货等环节,均存在不确定性。东芯股份对上海砺算的投资采用权益法核算,未纳入合并报表范围。请投资者谨慎决策,理性对待市场热点概念,注意投资风险。

上海砺算仍然存在产业化进度风险、市场竞争风险、产品单一风险、业绩风险、持续经营风险及资金流等相关风险。

(1)产业化进度风险:上海砺算研发的产品均需经过市场营销、客户开拓、量产供货等产业化落地环节。若产业化进程不及预期或受到阻碍,不仅可能导致收入实现滞后及回款周期拉长,还可能会因产业化进度滞后影响市场布局规划,进而加剧经营性现金流的周转压力,甚至可能错失市场窗口期,对上海砺算整体产业化战略的推进产生不利影响。

(2)市场竞争风险:据有关市场数据,全球独立显卡市场份额由英伟达与AMD主导,呈现高度集中的寡头垄断格局。国际巨头依托技术积累、先发优势及雄厚资本,在市场竞争中占据绝对优势。相较之下,国产GPU仍处于发展初期,受限于研发能力、生态建设与产业链成熟度,整体技术水平与国际领先企业存在显著差距。若上海砺算GPU产品未能持续实现技术突破并获得市场认可,将面临严峻的市场竞争风险。

(3)产品单一风险:尽管上海砺算在进行新产品的规划及研发设计,上海砺算目前的核心业务高度集中于其自主研发的“7G100”图形渲染GPU产品。公司未来一段时间的营收、利润,很大程度上依赖于“7G100”单一产品的销售情况、市场接受度、技术竞争力以及定价能力。公司存在对单一产品的集中依赖风险。如果“7G100”在市场竞争中未能取得优势,或遭遇技术迭代滞后、市场需求不及预期、关键客户导入失败或流失等不利情形,将对上海砺算的整体经营业绩和财务状况产生不利影响。

(4)业绩风险:上海砺算的主营业务为图形渲染芯片的研发、设计和销售,在推动产品市场推广、提升市场占有率的过程中,需要面临市场竞争。若上海砺算的产品在性能、功耗控制或功能特性上未能满足市场需求,或者在关键的成本控制环节未能建立优势,将导致产品综合竞争力下降,产品的毛利率和整体盈利能力将承受压力,存在业绩风险。

(5)持续经营及资金流风险:图形渲染芯片需要不断更新迭代,提高性能,以适应不断发展的市场需求,因此持续性的研发投入及市场落地均需要大量的资金投入。上海砺算后续如不能通过自身盈利或通过外部融资持续获取资金,将可能面临研发资金短缺、研发项目停滞等风险,影响上海砺算的核心竞争力和可持续发展能力。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏